时间: 2024-07-14 11:11:06 | 作者: 制粒机设备

再往前看,上市以来建设机械三度ST,经历过资产置换、行业并购等重大重组事项,折腾了十几年,依然受限行业特性,企业主营业务单一、负债长期高位运行,一旦业绩表现不达预期,就会面临着较大的回款压力。

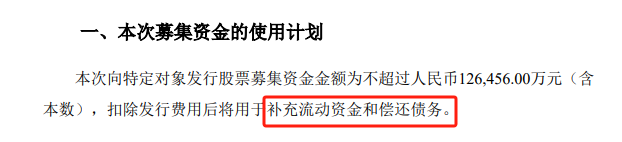

在19亿可转债项目终止后,建设机械又发起了新一轮定增,用途为补充流动资金及偿还债务。

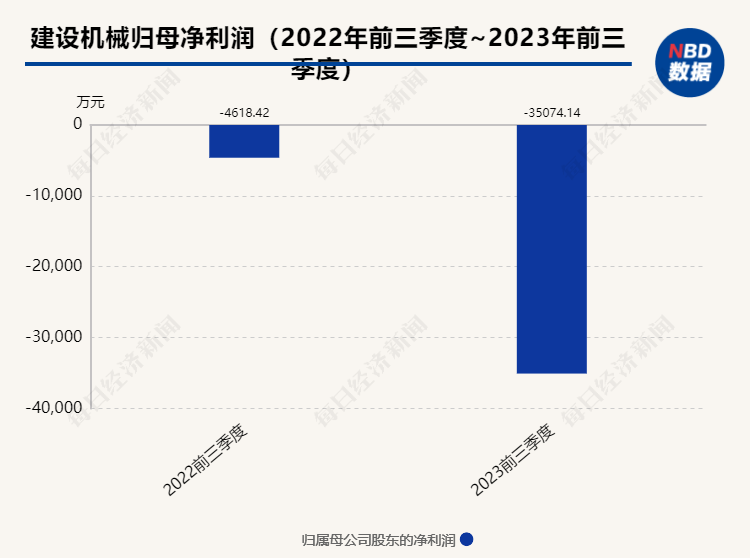

前三季度净亏损达到3.51亿元,负债总金额124.11亿元,或是建设机械急于募资的主要原因。

再往前看,上市以来建设机械三度ST,经历过资产置换、行业并购等重大重组事项,折腾了十几年,依然受限行业特性,企业主营业务单一、负债长期高位运行,一旦业绩表现不达预期,就会面临着较大的回款压力。

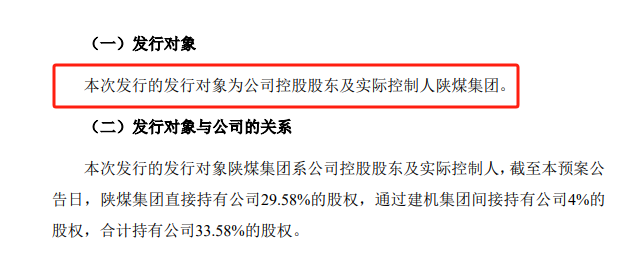

12月23日建设机械公告称,公司拟以4.79元/股的价格向控制股权的人、实控人陕西煤业化工集团有限责任公司(下文简称“陕煤集团”)发行不超过2.64亿股,预计募集资金总额为不超过12.65亿元。

《每日经济新闻》记者发现,这次发行前,陕煤集团直接持有建设机械3.72亿股股份,通过其全资子公司陕西建设机械(集团)有限责任公司间接持有公司0.5亿股股份,合计占公司总股本的33.58%。

大股东投入真金白银参与定增,能够提升股权比例从而巩固控制权。此次发行完成后,陕煤集团持有的上市公司股权比例将进一步增加。

再看此次认购方陕煤集团,其为陕西省属有突出贡献的公司,主业板块涉及煤炭、煤化工、煤电、钢铁等,旗下二级全资、控股、参股企业60多个,上市公司5家,自身和旗下多个平台均有不错的赚钱能力,连续三年稳坐陕企“头把交椅”。

2023年世界500强排行榜中,陕煤集团以营业收入758.712亿美元位列第169位,较2022年209位大幅跃升40位。

2009年,陕煤集团就一手主导了建设机械重组,通过资产置换置出连续亏损的机械制造资产,同时置入其下属盈利能力较强的矿山工程项目施工和工业与民用建筑施工类资产,避免其在当年退市。

2018年5月3日至6月27日以及2022年5月16日至7月28日,陕煤集团通过集中竞价交易分别增持建设机械2399万股及1934万股,向市场释放了看好上市标的的信号。

本次12.65亿元定增,认购人陕煤集团承诺3年内不转让本次向其发行的新股,且公司股东大会同意陕煤集团免于发出要约。

每经记者发现,和多数企业大额募投用于项目建设或固定资产购买不同的是,建设机械此次募资用途之一是为了还债。

其公告显示,在扣除相关发行费用后,募投资金全部用于补充流动资金及偿还债务。

相似的一幕出现在2013年。2013年6月,建设机械向控制股权的人建机集团定增募得5.23亿元,扣除发行费用912万元后,3.7亿元用于偿还借款,1.44亿元用于补充流动资金。

粗略统计,自2004年上市以来,建设机械已完成4次定向增发(不包括首发上市募资)及2次公司债,总募投金额超过50亿元。

具体来看,除首发及上文提到的2013年募资5.23亿元外,2015年,建设机械用半年时间以19.05亿的高价完成了对上海庞源机械租赁股份有限公司和自贡天成工程机械有限公司两家非公有制企业的并购重组,并募集配套资金6.35亿用于增资和整合标的,以期吸纳优质资源、提升自身盈利能力。

2020年,建设机械完成15.06亿元的定增计划,资金用途为工程租赁设备扩容建设项目;2021年10月及2022年3月底,建设机械成功发行两次5亿元规模的公司债券。

值得关注的是,2020年,建设机械曾拟发行公司债券规模不超过20亿元(含20亿元),拟用于偿还公司有息债务、补充公司流动资金等法律和法规允许的用途。

此次可转债计划在2022年变更为拟公开发行公司债券规模不超过19亿元(含19亿元),扣除发行费用后的募集资金净额将全部用于租赁设备购置项目、补充流动资金。

拉长建设机械的公告发现,其披露的对外担保公告次数比较多,粗略统计,从2022年年初至今,建设机械共披露了31条担保公告。

同时,从其披露的负债情况去看,截至2023年9月30日,建设机械负债总金额124.11亿元,其中流动负债59.60亿元,流动负债在总负债中占比较高;2021年末、2022年末和2023年9月末,公司资产负债率分别为65.35%、66.60%和68.69%。

“工程基建、房地产的项目周期都比较长,项目完了之后结算肯定都是滞后的,所以负债相对来说还是比较高。并且短期来看,行业应该还是没有太显著改善的。”建设机械董秘办工作人员告诉记者。

而偿债能力承压的公司,都会存在持续性盈利能力不够的问题,建设机械也不例外。2022年,建设机械实现营业收入38.96亿元,同比下降17.56%,净亏损为4220.52万元,同比下降 111.27%。

2023年前三季度,建设机械实现盈利收入约24.38亿元,同比减少15.01%;归属于上市公司股东的净利润亏损约3.51亿元,同比减少662.72%。

对于亏损原因,建设机械此前在半年报中提到,由于房地产行业新开工面积减少,公司新签订单数量增长困难,大量已签单项目,因项目原因,导致设备不能按期进场,也影响了设备使用率的提升。

此外,记者发现,建设机械5年被8次实施监管措施或处罚,涉及虚增业绩、募集资金未按规定使用的原因。

如2023年11月,因建设机械发行的公司债券的部分募集资金未按决定用途使用,违反了《公司债券发行与交易管理办法》第十三条的规定。中国证券监督管理委员会陕西监管局对公司和白海红出具警示函。

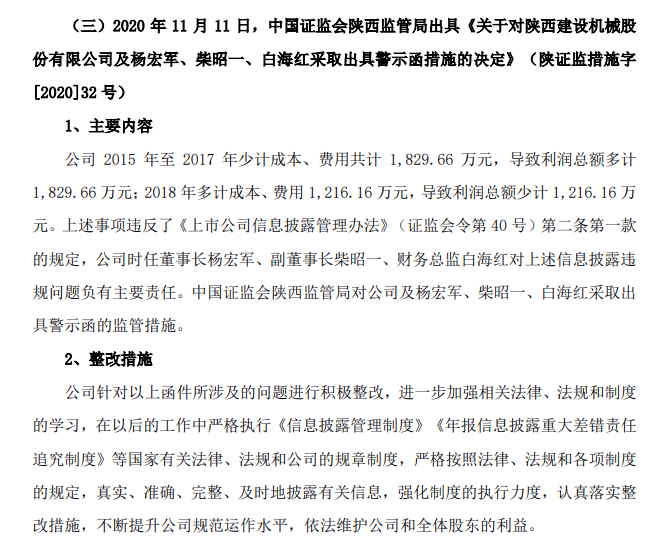

2020年11月11日,中国证监会陕西监管局出具《关于对陕西建设机械股份有限公司及杨宏军、柴昭一、白海红采取出具警示函措施的决定》。

原因为建设机械2015年至2017年少计成本、费用共计1829.66万元,导致总利润多计1829.66万元;2018年多计成本、费用1216.16万元,导致总利润少计1216.16万元。

再往前看,2018年7月11日,建设机械收到陕西证监局连发4道罚单,针对其2015年发行股份购买天成机械,收购标的天成机械2015年至2017年实现的净利润不足预测金额的50%等原因。

虽然经营业绩谈不上好,但是建设机械在定增公告同天发布了《未来三年分红回报规划》。其表示在不影响公司持续经营能力前提下,2023年-2025年三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

特别提醒:如果个人会使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

在19亿可转债项目终止后,建设机械又发起了新一轮定增,用途为补充流动资金及偿还债务。 前三季度净亏损达到3.51亿元,负债总金额124.11亿元,或是建设机械急于募资的根本原因。 再往前看,上市以来建设机械三度ST,经历过资产置换、行业并购等重大重组事项,折腾了十几年,依然受限行业特性,企业主营业务单一、负债长期高位运行,一旦业绩表现不达预期,就会面临着较大的回款压力。 如果不是控制股权的人实力足够雄厚,建设机械在长期资金市场的境遇真的很难评。 陕煤“输血” 12月23日建设机械公告称,公司拟以4.79元/股的价格向控制股权的人、实控人陕西煤业化工集团有限责任公司(下文简称“陕煤集团”)发行不超过2.64亿股,预计募集资金总额为不超过12.65亿元。 《每日经济新闻》记者发现,这次发行前,陕煤集团直接持有建设机械3.72亿股股份,通过其全资子公司陕西建设机械(集团)有限责任公司间接持有公司0.5亿股股份,合计占公司总股本的33.58%。 图片来自:建设机械公告 大股东投入真金白银参与定增,能够提升股权比例从而巩固控制权。此次发行完成后,陕煤集团持有的上市公司股权比例将进一步增加。 再看此次认购方陕煤集团,其为陕西省属有突出贡献的公司,主业板块涉及煤炭、煤化工、煤电、钢铁等,旗下二级全资、控股、参股企业60多个,上市公司5家,自身和旗下多个平台均有不错的赚钱能力,连续三年稳坐陕企“头把交椅”。 2023年世界500强排行榜中,陕煤集团以营业收入758.712亿美元位列第169位,较2022年209位大幅跃升40位。 而这并非陕煤集团首次参与建设机械资本运作。 2009年,陕煤集团就一手主导了建设机械重组,通过资产置换置出连续亏损的机械制造资产,同时置入其下属盈利能力较强的矿山工程项目施工和工业与民用建筑施工类资产,避免其在当年退市。 2018年5月3日至6月27日以及2022年5月16日至7月28日,陕煤集团通过集中竞价交易分别增持建设机械2399万股及1934万股,向市场释放了看好上市标的的信号。 本次12.65亿元定增,认购人陕煤集团承诺3年内不转让本次向其发行的新股,且公司股东大会同意陕煤集团免于发出要约。 募资还债? 每经记者发现,和多数企业大额募投用于项目建设或固定资产购买不同的是,建设机械此次募资用途之一是为了还债。 其公告显示,在扣除相关发行费用后,募投资金全部用于补充流动资金及偿还债务。 图片来自:建设机械公告 相似的一幕出现在2013年。2013年6月,建设机械向控制股权的人建机集团定增募得5.23亿元,扣除发行费用912万元后,3.7亿元用于偿还借款,1.44亿元用于补充流动资金。 此外,记者发现,建设机械也是陕股募资次数比较多的企业。 粗略统计,自2004年上市以来,建设机械已完成4次定向增发(不包括首发上市募资)及2次公司债,总募投金额超过50亿元。 具体来看,除首发及上文提到的2013年募资5.23亿元外,2015年,建设机械用半年时间以19.05亿的高价完成了对上海庞源机械租赁股份有限公司和自贡天成工程机械有限公司两家非公有制企业的并购重组,并募集配套资金6.35亿用于增资和整合标的,以期吸纳优质资源、提升自身盈利能力。 2020年,建设机械完成15.06亿元的定增计划,资金用途为工程租赁设备扩容建设项目;2021年10月及2022年3月底,建设机械成功发行两次5亿元规模的公司债券。 图片来自:建设机械官微 需要我们来关注的是,2020年,建设机械曾拟发行公司债券规模不超过20亿元(含20亿元),拟用于偿还公司有息债务、补充公司流动资金等法律和法规允许的用途。 此次可转债计划在2022年变更为拟公开发行公司债券规模不超过19亿元(含19亿元),扣除发行费用后的募集资金净额将全部用于租赁设备购置项目、补充流动资金。 不过,今年6月,上述可转债方案被宣布终止。 净亏损3.51亿元 从上市以来的融资历程显而易见,建设机械是比较缺钱的。 拉长建设机械的公告发现,其披露的对外担保公告次数比较多,粗略统计,从2022年年初至今,建设机械共披露了31条担保公告。 同时,从其披露的负债情况去看,截至2023年9月30日,建设机械负债总金额124.11亿元,其中流动负债59.60亿元,流动负债在总负债中占比较高;2021年末、2022年末和2023年9月末,公司资产负债率分别为65.35%、66.60%和68.69%。 “工程基建、房地产的项目周期都比较长,项目完了之后结算肯定都是滞后的,所以负债相对来说还是比较高。并且短期来看,行业应该还是没有太显著改善的。”建设机械董秘办工作人员和记者说。 而偿还债务的能力承压的公司,都会存在持续性盈利能力不够的问题,建设机械也不例外。2022年,建设机械实现营业收入38.96亿元,同比下降17.56%,净亏损为4220.52万元,同比下降111.27%。 进入2023年,其亏损进一步加剧。 2023年前三季度,建设机械实现盈利收入约24.38亿元,同比减少15.01%;归属于上市公司股东的净利润亏损约3.51亿元,同比减少662.72%。 对于亏损原因,建设机械此前在半年报中提到,由于房地产行业新开工面积减少,公司新签订单数量增长困难,大量已签单项目,因项目原因,导致设备不能按期进场,也影响了设备使用率的提升。 此外,记者发现,建设机械5年被8次实施监管措施或处罚,涉及虚增业绩、募集资金未按规定使用的原因。 如2023年11月,因建设机械发行的公司债券的部分募集资金未按决定用途使用,违反了《公司债券发行与交易管理办法》第十三条的规定。中国证券监督管理委员会陕西监管局对公司和白海红出具警示函。 2020年11月11日,中国证监会陕西监管局出具《关于对陕西建设机械股份有限公司及杨宏军、柴昭一、白海红采取出具警示函措施的决定》。 原因为建设机械2015年至2017年少计成本、费用共计1829.66万元,导致总利润多计1829.66万元;2018年多计成本、费用1216.16万元,导致总利润少计1216.16万元。 图片来自:建设机械公告 再往前看,2018年7月11日,建设机械收到陕西证监局连发4道罚单,针对其2015年发行股份购买天成机械,收购标的天成机械2015年至2017年实现的净利润不足预测金额的50%等原因。 虽然经营业绩谈不上好,但是建设机械在定增公告同天发布了《未来三年分红回报规划》。其表示在不影响公司持续经营能力前提下,2023年-2025年三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%。 “公司肯定要做相应的这种分红回报,一旦条件满足的话,公司还是会积极履行职责。”上述工作人员告诉记者。

大元泵业:截至2023年10月30日前十大流通股东持股占比67.77%

如何以新质生产力唱好“双城记”?川渝部分全国人大代表“问诊”高新技术企业

掌上明珠家居信息化中心总监张浩:“川派家具”转变发展方式与经济转型需破解“断层”难题

演讲现场突发枪击,特朗普右耳及面部有血迹!有集会参与者中枪身亡,嫌疑人已被击毙

特朗普最新发声!右耳被子弹击穿,“流了很多血”!美警方:他被提词器碎片击中!美特勤局:枪手开了多枪